Vereinsfinanzen im Fokus: Mitgliedsbeitrag, Aufnahmegebühren & Co.

Mitgliedsbeiträge sind eine zentrale Finanzierungsquelle und sorgen dafür, dass die Vereine lebendig bleiben und schöne und sichere Angebote machen können.

Auf den Punkt

- Es gibt verschiedene Arten von Mitgliedsbeiträgen, die je nach Zweck und Struktur des Vereins variieren können – etwa regelmäßige Geldbeträge, Arbeits- oder Sachleistungen.

- Echte Mitgliedsbeiträge werden in erster Linie zur Unterstützung des satzungsgemäßen Vereinszwecks gezahlt, während unechte Mitgliedsbeiträge als Gegenleistung für bestimmte Leistungen des Vereins gezahlt werden.

- Bei der Festlegung der Beiträge für eine Vereinsmitgliedschaft spielen Satzung und Beitragsordnung sowohl rechtlich als auch steuerlich eine entscheidende Rolle.

- Jede Erhöhung der Mitgliedsbeiträge muss korrekt und rechtzeitig angekündigt werden, um rechtliche Konflikte zu vermeiden.

Welche Arten von Mitgliedsbeiträgen gibt es für Vereine?

Jeder, der schon einmal Mitglied in einem Verein war oder noch ist, kennt das Gefühl der Zugehörigkeit und Gemeinschaft. Hinter dieser Einheit stecken oft unterschiedliche Arten von Beiträgen, die den Verein finanzieren. Mitgliedsbeitrag ist nicht gleich Mitgliedsbeitrag! Hier ein Überblick über die Art der Beiträge in Vereinen:

- Geldbeträge sind die häufigste Form des Mitgliedsbeitrags. Sie können monatlich, jährlich oder in anderen festgelegten Abständen erhoben werden.

- Einige Vereine, insbesondere ehrenamtliche Vereine, sind auf Arbeitsleistungen angewiesen. Sie wünschen sich von ihren Mitgliedern eine bestimmte Anzahl von Arbeitsstunden pro Monat oder Jahr – z. B. in Form von Diensten bei Veranstaltungen oder Instandhaltungsarbeiten.

- Statt Geld können Vereine auch Sachleistungen als Mitgliedsbeitrag akzeptieren. Dies kann in Form von Geräten, Materialien oder anderen Ressourcen sein, die der Verein benötigt.

- Bei einer Aufnahmegebühr handelt es sich um einen einmaligen Betrag, der bei Eintritt in den Verein fällig wird. Sie dient häufig dazu, die anfänglichen Verwaltungskosten für die Aufnahme eines neuen Mitglieds zu decken.

Gut zu wissen: Je nach Struktur und Bedürfnissen des Vereins können auch spezielle Beitragsarten vorkommen, wie etwa Familienbeiträge (ein ermäßigter Beitrag für die ganze Familie) oder ermäßigte Beiträge für bestimmte Mitgliedergruppen wie Studierende oder Rentnerinnen und Rentner. Jahresbeiträge sind auf den Monat runtergerechnet meist günstiger als eine monatliche Zahlung.

Für welche Zwecke dürfen die Vereinsbeiträge im Sportverein verwendet werden?

Die in Vereinen erhobenen Mitgliedsbeiträge dienen unterschiedlichen Zwecken. Sie decken laufende Kosten wie Miete, Strom, Wasser und Versicherungen. Von ihnen werden aber auch Veranstaltungen, Turniere oder Wettkämpfe finanziert.

Ein weiterer wichtiger Verwendungszweck von Vereinsbeiträgen kommt dem Verein selbst zugute. Von den Beiträgen können neue Ausrüstungsgegenstände wie Sportgeräte und Trikots erworben oder bestehende Ausrüstung instandgehalten werden. Für den Betrieb eines Sportvereins ist dies essenziell. Auch Nachwuchsförderung sowie die Finanzierung von Trainingslagern und speziellen Programmen werden so abgedeckt. Ein Sportverein benötigt zudem eine Verwaltung, um effizient arbeiten zu können. Somit fallen Kosten für Buchhaltung, Mitgliederverwaltung und Kommunikation an, welche ebenfalls vom Vereinsbeitrag gedeckt sind.

Gut zu wissen: In Deutschland müssen eingetragene Vereine (e.V.) bestimmte rechtliche Anforderungen erfüllen. Dies kann mit Kosten verbunden sein, etwa für die Eintragung ins Vereinsregister.

Wofür Vereinsbeiträge nicht genutzt werden dürfen

Es gibt klare Einschränkungen, wofür diese Gelder nicht verwendet werden dürfen:

- Jede Verwendung, die nicht dem satzungsgemäßen Zweck des Vereins entspricht, ist unzulässig.

- Ist ein Verein als gemeinnützig anerkannt, muss er sicherstellen, dass die Verwendung der Mitgliedsbeiträge den Anforderungen des Gemeinnützigkeitsrechts entspricht. Andernfalls kann der Verein seine Gemeinnützigkeit verlieren.

Wann wird der Mitgliedsbeitrag im Verein fällig?

Der Zeitpunkt, zu dem Mitgliedsbeiträge fällig werden, ist nicht gesetzlich festgelegt, sondern wird vom Verein selbst bestimmt: Jährliche, halbjährliche, vierteljährliche oder monatliche Fälligkeit – meist wird der Beitrag jährlich erhoben, etwa zum 1. Januar, 1. Februar oder 1. April eines Jahres.

Dennoch muss die Fälligkeit des Beitrags eindeutig in der Satzung geregelt sein. Ohne eine verbindliche Fälligkeit kann es beim Einzug rückständiger Beiträge zu Problemen kommen.

Beitragspflichten in der Satzung oder der Beitragsordnung festlegen

In Deutschland ist es Vereinen freigestellt, ob sie Mitgliedsbeiträge erheben oder nicht. Entscheidet sich ein Verein dafür, Beiträge zu erheben, muss dies in der Satzung festgelegt werden. Die Vereinssatzung dient als verbindliches Regelwerk für den Verein und seine Mitglieder und stellt sicher, dass alle Mitglieder gleich und gerecht behandelt werden.

Neben der Satzung können nähere Regelungen zu den Beiträgen auch in einer von der Mitgliederversammlung beschlossenen Beitragsordnung festgehalten werden. Dies hat den Vorteil, dass der Verein bei Beitragsänderungen nicht ständig eine Satzungsänderung vornehmen muss. Hier sind dann beispielsweise die genauen Beitragshöhen, Zahlungsintervalle und Zahlungsmodalitäten festgelegt.

Datenschutz bei Beitragszahlungen

Mitgliedsbeiträge sind nicht nur eine finanzielle, sondern auch eine datenschutzrechtliche Angelegenheit. Sobald Vereine personenbezogene Daten wie IBAN, Kontoinhaber oder Zahlungsmodalitäten speichern und verarbeiten, greifen die Regelungen der Datenschutz-Grundverordnung (DSGVO). Besonders bei der Nutzung von SEPA-Lastschriftmandaten müssen Vereine sicherstellen, dass sie eine wirksame Einwilligung der Mitglieder einholen und diese dokumentieren.

Die gespeicherten Daten dürfen nur für den festgelegten Zweck (also die Beitragserhebung) verwendet und müssen vor unbefugtem Zugriff geschützt werden. Dazu gehören technische Maßnahmen wie passwortgeschützte Vereinssoftware, aber auch organisatorische Vorkehrungen wie eingeschränkte Zugriffsrechte. Wichtig: Nach Austritt eines Mitglieds dürfen Bankdaten nur so lange gespeichert werden, wie dies zur Erfüllung gesetzlicher Aufbewahrungspflichten notwendig ist – danach sind sie sicher zu löschen.

Wie finde ich die richtige Beitragshöhe für Vereinsmitglieder?

Um die richtige Höhe der Beiträge für Ihren Verein zu finden, sollten Sie Ihre laufenden Kosten ermitteln, die finanziellen Möglichkeiten der Mitglieder berücksichtigen und die Beiträge ähnlicher Vereine in Ihrer Region vergleichen. Ein ausgewogenes Verhältnis zwischen Einnahmen und Ausgaben sowie die Sicherstellung der Vereinsziele sind dabei entscheidend. Die meisten Vereine kosten monatlich ab ca. zehn Euro.

Bei der Festlegung der Beitragshöhe sollten Sie sich deshalb folgende Fragen stellen:

- Welche Kosten entstehen jährlich für Fixkosten und Personal?

- Wie hoch sind die Ausgaben für Veranstaltungen oder andere Posten?

- Gibt es weitere Einkünfte wie Sponsoren, Spenden oder Einnahmen aus Veranstaltungen?

- Gibt es unterschiedliche Beitragssätze für verschiedene Mitgliedergruppen?

- Wie hoch sind die Mitgliedsbeiträge vergleichbarer Vereine in der Region?

- Welche Leistungen und Vorteile bietet der Verein seinen Mitgliedern für den Mitgliedsbeitrag?

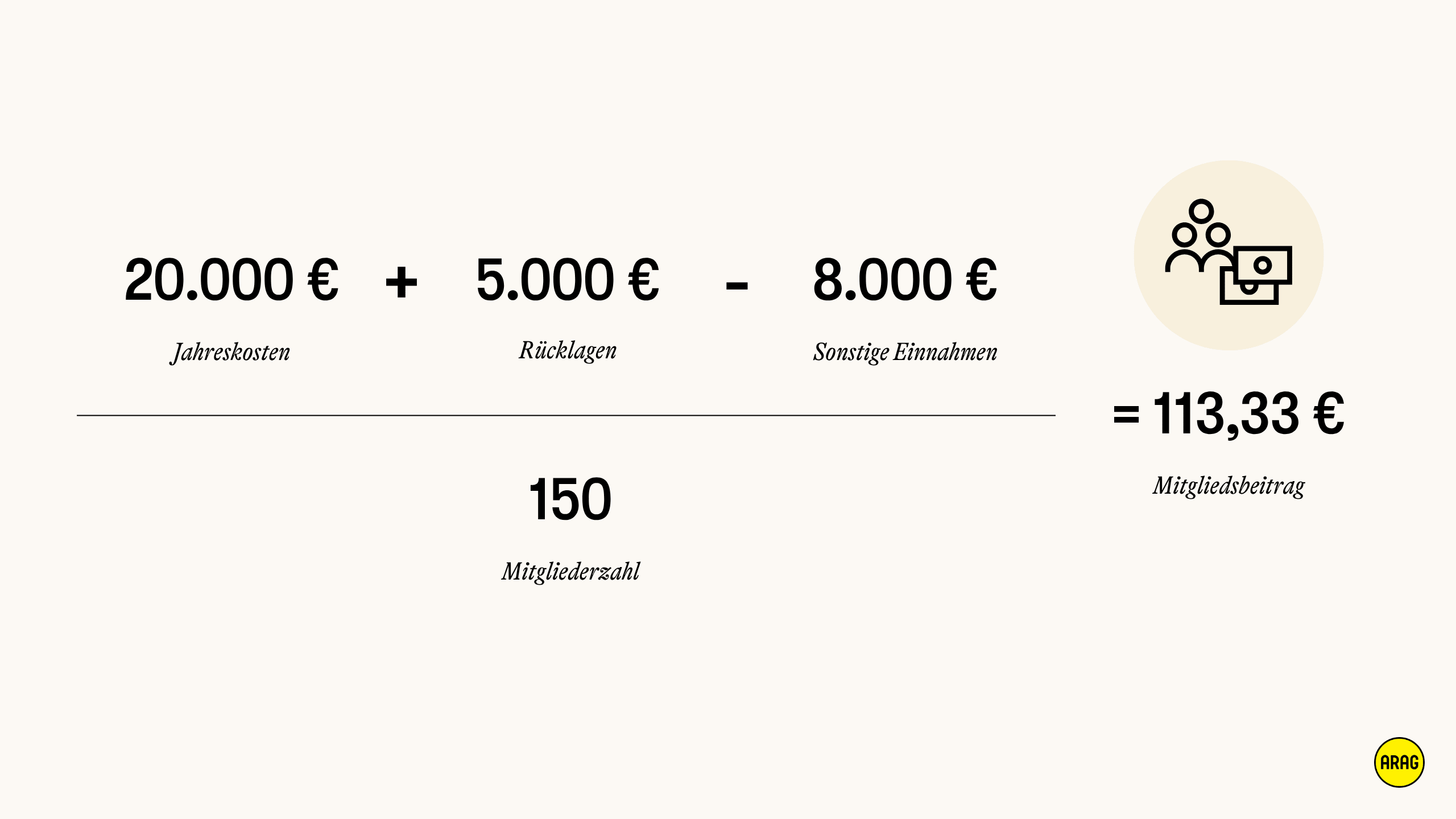

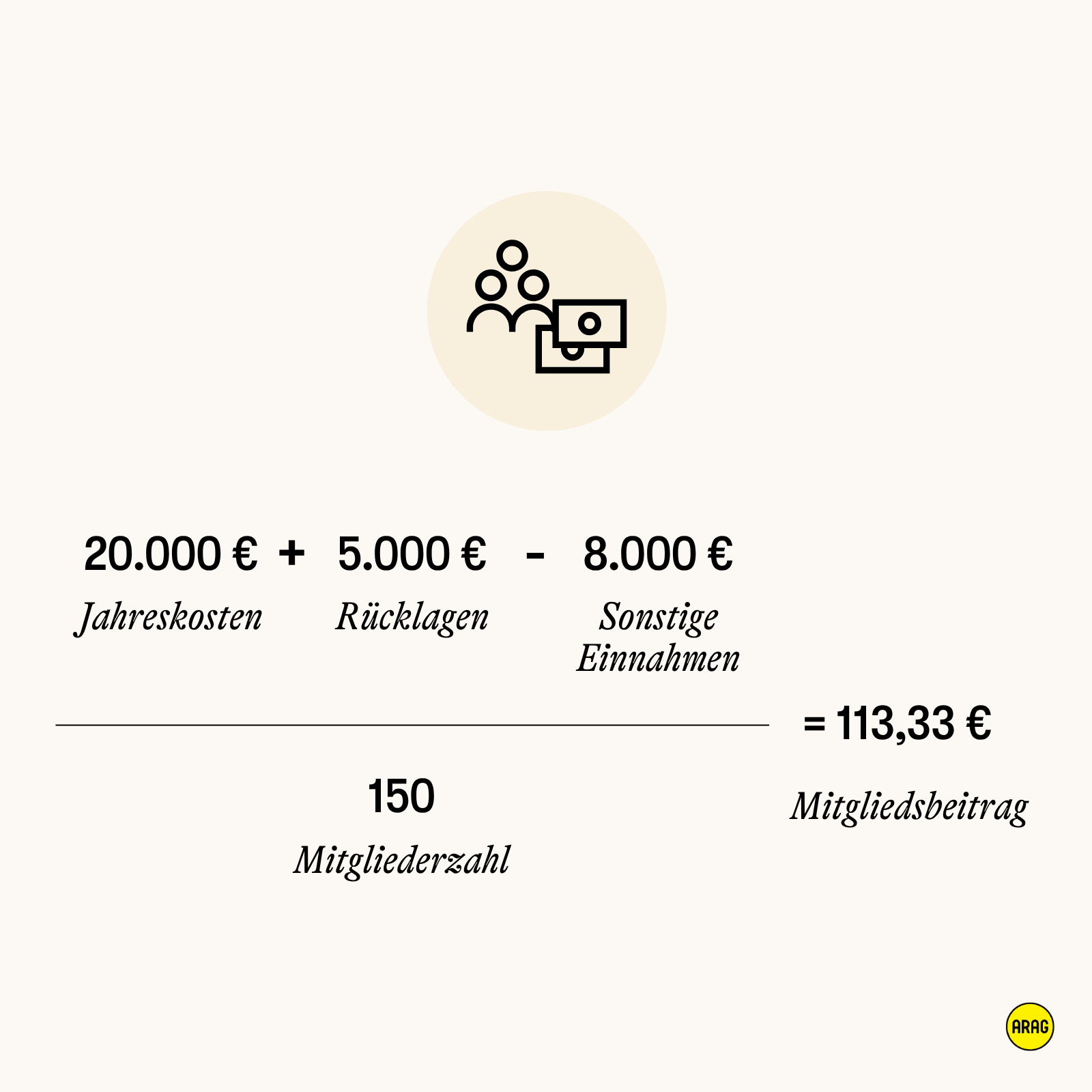

Beispielrechnung zur Bestimmung des Mitgliedsbeitrags

Angenommen, der "Muster-Sportverein e. V." hat die folgenden jährlichen Kosten und Einnahmen:

- Jährliche Kosten des Vereins: 20.000 €.

- Rücklagen für besondere Projekte oder unvorhergesehene Ausgaben: 5.000 €.

- Sonstige Einnahmen des Vereins: 8.000 €.

- Geschätzte Mitgliederzahl im laufenden Jahr: 150

Um den jährlichen Mitgliedsbeitrag pro Mitglied zu berechnen, eignet sich folgende Berechnung:

Das bedeutet, dass jedes Mitglied des "Muster-Sportvereins e.V." einen Jahresbeitrag von 113,33 € zahlen sollte, um die Kosten des Vereins zu decken und die gewünschten Rücklagen zu bilden.

Wie hoch darf der Mitgliedsbeitrag in einem gemeinnützigen Verein sein?

Bei gemeinnützigen Vereinen spielt die Höhe der Mitgliedsbeiträge nicht nur für die Finanzierung des Vereins, sondern auch für seine Gemeinnützigkeit eine entscheidende Rolle. Die Tätigkeit des Vereins darf keinem geschlossenen Personenkreis zugutekommen. Potenzielle Mitglieder sollen nicht durch zu hohe Mitgliedsbeiträge ausgeschlossen werden. Insbesondere bei Vereinen, deren Tätigkeit überwiegend den eigenen Mitgliedern dient, wie z. B. bei Sportvereinen oder Vereinen, die Freizeitaktivitäten fördern, gibt es eine Obergrenze für den Jahresbeitrag. Diese beträgt für natürliche Personen durchschnittlich 1.440 Euro. Alles, was diesen Betrag übersteigt, kann die Gemeinnützigkeit des Vereins gefährden.

Einige Vereine entscheiden sich dafür, Ehrenmitglieder beitragsfrei aufzunehmen. Wichtig ist, dass solche Regelungen in der Vereinssatzung oder in einer Beitragsordnung festgehalten werden.

Beitragserhöhungen im Verein richtig ankündigen

Die Erhöhung der Mitgliedsbeiträge ist in Vereinen ein sensibles Thema, da sie die Mitglieder finanziell belastet. Erhöhungen sollten daher korrekt und transparent kommuniziert werden, damit die Mitglieder die Notwendigkeit nachvollziehen können. Jede Erhöhung sollte in der Satzung oder der Beitragsordnung des Vereins verankert sein und im Einklang mit dem Vereinszweck stehen.

So informieren Sie Ihre Mitglieder über Beitragserhöhungen richtig

In den meisten Vereinssatzungen oder Beitragsordnungen ist geregelt, wie lange im Voraus die Mitglieder informiert werden müssen. Idealerweise nutzen Sie den direkten Kontakt schriftlich per Brief oder E-Mail. Führen Sie alle Gründe für die Erhöhung, den neuen Beitragssatz und den geplanten Zeitpunkt auf. Die Mitgliederversammlung kann zusätzlich dazu beitragen, Fragen zu klären und Bedenken auszuräumen.

Ohne eine ordnungsgemäße Ankündigung riskieren Vereine nicht nur den Unmut ihrer Mitglieder, sondern auch rechtliche Konsequenzen. Eine nicht ordnungsgemäße Beitragserhöhung kann angefochten werden. Halten Sie daher das in der Satzung oder Beitragsordnung festgelegte Verfahren genau ein.

Gut zu wissen: Der Kassenwart sollte jährlich überprüfen, wie sich Einnahmen und Kosten nach der letzten Erhöhung verändert haben. Daraus lässt sich ermitteln, ob und in welchem Umfang eine Beitragserhöhung sinnvoll ist.

Was tun, wenn der Mitgliedsbeitrag nicht bezahlt wird?

In Vereinen kommt es immer wieder vor, dass ein Mitglied den Beitrag nicht zahlt. Dies stellt insbesondere für kleinere Vereine eine finanzielle Herausforderung dar. Da die Beitragspflicht nicht an bestimmte Leistungen des Vereins gebunden ist, kann die Zahlung nicht einfach verweigert werden.

Wann ein Mitglied mit einer Zahlung in Verzug gerät, bestimmt sich nach den allgemeinen Regeln des Bürgerlichen Gesetzbuches (BGB). In der Regel tritt der Verzug ein, wenn das Mitglied nach der Fälligkeit nicht zahlt (§ 286 BGB). Ab diesem Zeitpunkt kann der Verein Verzugszinsen und ggf. Mahngebühren verlangen. Vereinen ist daher zu empfehlen, ihre Mitglieder rechtzeitig und in der Satzung oder Beitragsordnung festgelegten Form an die ausstehende Zahlung zu erinnern.

Kommt ein Mitglied trotz mehrfacher Mahnung seiner Beitragspflicht nicht nach, hat der Verein verschiedene Möglichkeiten:

- Einige Vereinssatzungen sehen vor, dass ein Mitglied bei Nichtzahlung nach mehrmaliger Mahnung aus dem Verein ausgeschlossen wird.

- Als weitere Maßnahme kann der Verein den ausstehenden Mitgliedsbeitrag gerichtlich einklagen, wobei dies in der Regel als letztes Mittel angesehen werden sollte.

- Im Einzelfall kann es auch sinnvoll sein, mit dem säumigen Mitglied in einen Dialog zu treten und eine Ratenzahlung oder eine andere Form der Beitragszahlung zu vereinbaren. Dabei sollte der Verein stets sensibel und verständnisvoll vorgehen, da oft finanzielle Schwierigkeiten oder andere persönliche Gründe hinter der Nichtzahlung stehen.

Gut zu wissen: In bestimmten Zusatzversicherungen der ARAG ist ein Forderungsmanagement eingeschlossen. Hier können Vereine das lästige Mahnen und Inkasso offener Forderungen Profis überlassen – falls erforderlich bis zur Vollstreckung. Lassen Sie sich dazu gerne im Versicherungsbüro beraten.

Wann darf ein Verein eine Aufnahmegebühr erheben?

In Deutschland können Vereine von ihren Mitgliedern eine einmalige Aufnahmegebühr verlangen, die häufig dazu dient, die Verwaltungskosten für die Aufnahme eines neuen Mitglieds zu decken. Zu beachten ist jedoch, dass ein Verein nur dann eine Aufnahmegebühr erheben darf, wenn dies in der Satzung ausdrücklich vorgesehen ist. Ohne eine solche Regelung sind weder die Mitgliederversammlung noch der Vorstand befugt, die Erhebung einer solchen Gebühr zu beschließen.

Die Höhe der Aufnahmegebühr kann auch Auswirkungen auf die Gemeinnützigkeit des Vereins haben. Ein Verein, der die Gemeinnützigkeit anstrebt, muss die Allgemeinheit fördern. Kommt die Tätigkeit des Vereins jedoch nur einem begrenzten Personenkreis zugute, z. B. durch zu hohe Aufnahmegebühren für neue Mitglieder, kann dies die Gemeinnützigkeit gefährden. Gemeinnützige Vereine sollten daher darauf achten, moderate Aufnahmegebühren zu erheben. Derzeit liegt die Grenze für gemeinnützige Vereine bei einer durchschnittlichen Aufnahmegebühr von 2.200 Euro pro neu aufgenommenem Mitglied und Jahr.

Die Umlage als Sonderbeitrag im Verein

Umlagen stellen in vielen Vereinen eine besondere Beitragsform dar und dienen dazu, einen einmaligen, zusätzlichen Finanzbedarf zu decken. Sie bieten somit eine Möglichkeit, zusätzliche finanzielle Mittel in die Vereinskasse zu lenken. Voraussetzung für die Erhebung von Umlagen ist eine entsprechende Regelung in der Vereinssatzung. Fehlt eine solche Regelung, können Umlagen nur auf freiwilliger Basis erhoben werden. Ein bloßer Beschluss der Mitgliederversammlung reicht in diesem Fall nicht aus.

Der Bundesgerichtshof hat entschieden, dass eine Umlagepflicht nur dann wirksam ist, wenn in der Satzung eine Obergrenze festgelegt ist (Az.: II ZR 91/06). Die mit der Mitgliedschaft verbundenen finanziellen Belastungen müssen sich in einem vorhersehbaren Rahmen halten. Im Einzelfall kann eine Umlage auch ohne Festlegung einer Obergrenze in der Satzung wirksam beschlossen werden, wenn sie für den Fortbestand des Vereins unerlässlich und dem einzelnen Mitglied zumutbar ist.

Gut zu wissen: Die Umlage muss nicht in Geld geleistet werden. Auch Sach- oder Dienstleistungen für den Verein sind denkbar.

Was gibt es für Mitgliedsbeiträge bei der Steuererklärung zu beachten?

Mitgliedsbeiträge sind in der Regel umsatzsteuerfrei, da sie als echte Mitgliedsbeiträge und nicht als Entgelt für eine bestimmte Leistung angesehen werden. Wenn Mitglieder zusätzliche Beiträge für bestimmte Zwecke zahlen (z. B. für ein spezielles Projekt oder eine Veranstaltung), müssen diese korrekt verbucht werden. Sobald ein Verein Leistungen gegen Entgelt anbietet, die über den gemeinnützigen Zweck hinausgehen, kann dies als wirtschaftlicher Geschäftsbetrieb gelten und steuerpflichtig sein. Apropos: Gemeinnützige Vereine sind von der Körperschaftsteuer befreit, solange die Einnahmen dem gemeinnützigen Zweck dienen. Mitgliedsbeiträge, die zur Erreichung des gemeinnützigen Zwecks verwendet werden, sind ebenfalls steuerfrei.

Gut zu wissen: Nicht alle Mitgliedsbeiträge sind steuerlich absetzbar. Beiträge für Sportvereine, Karnevalsvereine, Heimatvereine, Tierzuchtvereine und Gesangsvereine erkennt das Finanzamt nicht als Sonderausgaben an. Dementsprechend können diese auch nicht abgesetzt werden. Mitgliedsbeiträge für Vereine, die sich im Bereich Natur, Wohlfahrt, Tier- oder Denkmalschutz engagieren und die keine Vorteile für die Mitglieder selbst bieten, können jedoch von der Steuer abgesetzt werden.

Wichtig fürs Finanzamt: Echte und unechte Mitgliedsbeiträge im Verein

Die Unterscheidung zwischen echten und unechten Mitgliedsbeiträgen ist wichtig, da diese Begriffe steuerliche Relevanz haben.

- Echte Mitgliedsbeiträge sind Zahlungen, die die Mitglieder an den Verein leisten, ohne dafür eine direkte Gegenleistung zu erhalten. Mit diesen Beiträgen unterstützen sie den satzungsgemäßen Zweck des Vereins. Aus steuerlicher Sicht sind echte Mitgliedsbeiträge in der Regel umsatzsteuerlich irrelevant. Das heißt, sie unterliegen nicht der Umsatzsteuer, da kein unmittelbarer Leistungsaustausch zwischen Verein und Mitglied stattfindet.

- Unechte Mitgliedsbeiträge sind dagegen Zahlungen, die für die Inanspruchnahme einer konkreten Leistung anfallen. Ein Beispiel hierfür ist ein Beitrag, den ein Mitglied für die Teilnahme an einem bestimmten Training oder Kurs entrichtet. Solche Beiträge können steuerpflichtig sein. Sie gelten als Betriebseinnahmen und können der Körperschaftsteuer, der Gewerbesteuer und der Umsatzsteuer unterliegen.

Kann ein Mitgliedsbeitrag als Spende gelten?

Nein, ein Mitgliedsbeitrag ist keine Spende. Hier gilt es klar zu differenzieren: Mitgliedsbeiträge sind in der Höhe vom Verein festgelegt und müssen regelmäßig gezahlt werden. Sie sind dafür gedacht, die laufenden Kosten des Vereins zu decken und in die Weiterentwicklung zu investieren. Im Austausch für den Beitrag erhält jedes zahlende Mitglied eine Art Gegenleistung oder feste Position im Verein.

Eine Spende hingegen ist eine freiwillige Zahlung, die zusätzlich zum Mitgliedsbeitrag gezahlt werden kann. Das Besondere dabei ist, dass der gemeinnützige Verein dafür eine Spendenquittung ausstellen kann, die dem Spender erlaubt, die Zuwendung steuerlich geltend zu machen. Bei Mitgliedsbeiträgen ist dies nicht möglich. Zahlt ein Mitglied jedoch beispielsweise mehr als den vorgesehenen Mitgliedsbeitrag, kann es die Differenz zu eigenen Gunsten steuerlich geltend machen.

Aktuell: Kommt eine Umsatzsteuerpflicht auf Mitgliedsbeiträge?

Derzeit sorgt eine Entscheidung des Bundesfinanzhofs zur Umsatzsteuerpflicht von Mitgliedsbeiträgen in Sportvereinen für Aufregung. Das höchste deutsche Finanzgericht hatte sich mit der Frage zu befassen, ob Mitgliedsbeiträge eines gemeinnützigen Sportvereins der Umsatzsteuer unterliegen und schließt dies nicht aus. Rechtsanwalt Elmar Lumer ordnet das Urteil hier für Sie ein.

Hinweis

Die Inhalte auf dieser Seite dienen ausschließlich der allgemeinen Information und stellen keine steuerliche oder rechtliche Beratung dar. Jede Situation ist individuell. Verbindliche Auskünfte erhalten Sie nur von Ihrer Steuerberaterin / Ihrem Steuerberater. Trotz sorgfältiger Erstellung keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität.