Kassenwart vs. Vereinsvorstand – Wer darf was?

Was, wenn der Vorstand sich in die Aufgaben des Kassenwarts einmischen will? Das sagt das Vereinsrecht dazu.

Auf den Punkt

- Die meisten Vereine haben eine Kassenwartin oder einen Kassenwart, die oder der für die Finanzverwaltung verantwortlich ist. Dieses Amt wird von der Mitgliederversammlung besetzt.

- Jeder Verein hat die Pflicht, mindestens eine Person zum Vorstand zu wählen. Der Vereinsvorstand leitet die Geschäfte des Vereins und vertritt ihn nach außen.

- Was die Aufgaben des Kassenwarts sind und wozu er befugt ist, legen Sie mit Ihrer Vereinssatzung fest. Ebenso grenzen Sie darin ein, wie weit die Rechte des Vorstands reichen.

- Übertritt der eine die Grenzen des anderen, stellt sich die Frage, wer letztlich am längeren Hebel sitzt. Im Falle von Konflikten zwischen dem Kassenwart und dem Vorstand kann der Kassenwart von den anderen Vorstandsmitgliedern abberufen werden.

Der Kassenwart im Verein

Eine Kassenwartin oder einen Kassenwart im Verein zu haben ist keine Pflicht, aber da kein Verein um die Buchführung für das Finanzamt und die Mitgliederversammlung herumkommt, haben die meisten einen. Oft heißt er Kassenwart, geläufig sind aber auch Synonyme wie Schatzmeisterin oder Schatzmeister, Finanzvorständin oder Finanzvorstand, Kassenführerin oder Kassenführer oder Kassiererin oder Kassierer.

Die Mitgliederversammlung wählt ein fachkompetentes Mitglied des Vereins und beruft es in das vertrauensvolle Amt. Von da an haben die Kassenwartin oder der Kassenwart das Hoheitsrecht über die Finanzen. Manche Vereine vertrauen auf Mitglieder, die auch beruflich mit Finanzen und Steuern zu tun haben. Aber auch Mitglieder, die nicht Banker, Buchhalter oder Steuerberater sind, können sich in die Materie einarbeiten. Was die Aufgaben des Kassenwarts sind und wozu er befugt ist, legen Sie mit Ihrer Vereinssatzung fest.

Wichtige Aufgaben von Kassenwartinnen und Kassenwarten

- Vereinskasse verwalten

- Kassenprüfung durchführen und den Kassenbericht erstellen

- Betriebsmittel und Vereinsartikel beschaffen

- Spendenbescheinigungen ausstellen

- Zahlungsverkehr abwickeln

- Mitgliedsbeiträge einziehen

- Mitgliedsbeitritte bearbeiten, Mitgliederzahlen an Verbände melden

- Steuererklärung erstellen

- Gewinn- und Verlustrechnung aufstellen

- Haushalt planen

- Anlagemöglichkeiten für Kapitalreserven wählen

- Fördermöglichkeiten erschließen und Zuschüsse beantragen

- Versicherungen des Vereins verwalten

Außerdem erstellt der Schatzmeister des Vereins Berichte über die aktuelle Finanz- und Vermögenslage. Dadurch bleiben die Einnahmen und Ausgaben für die Mitgliederversammlung transparent und bieten dem Vorstand eine Übersicht der finanziellen Entwicklung des Vereins.

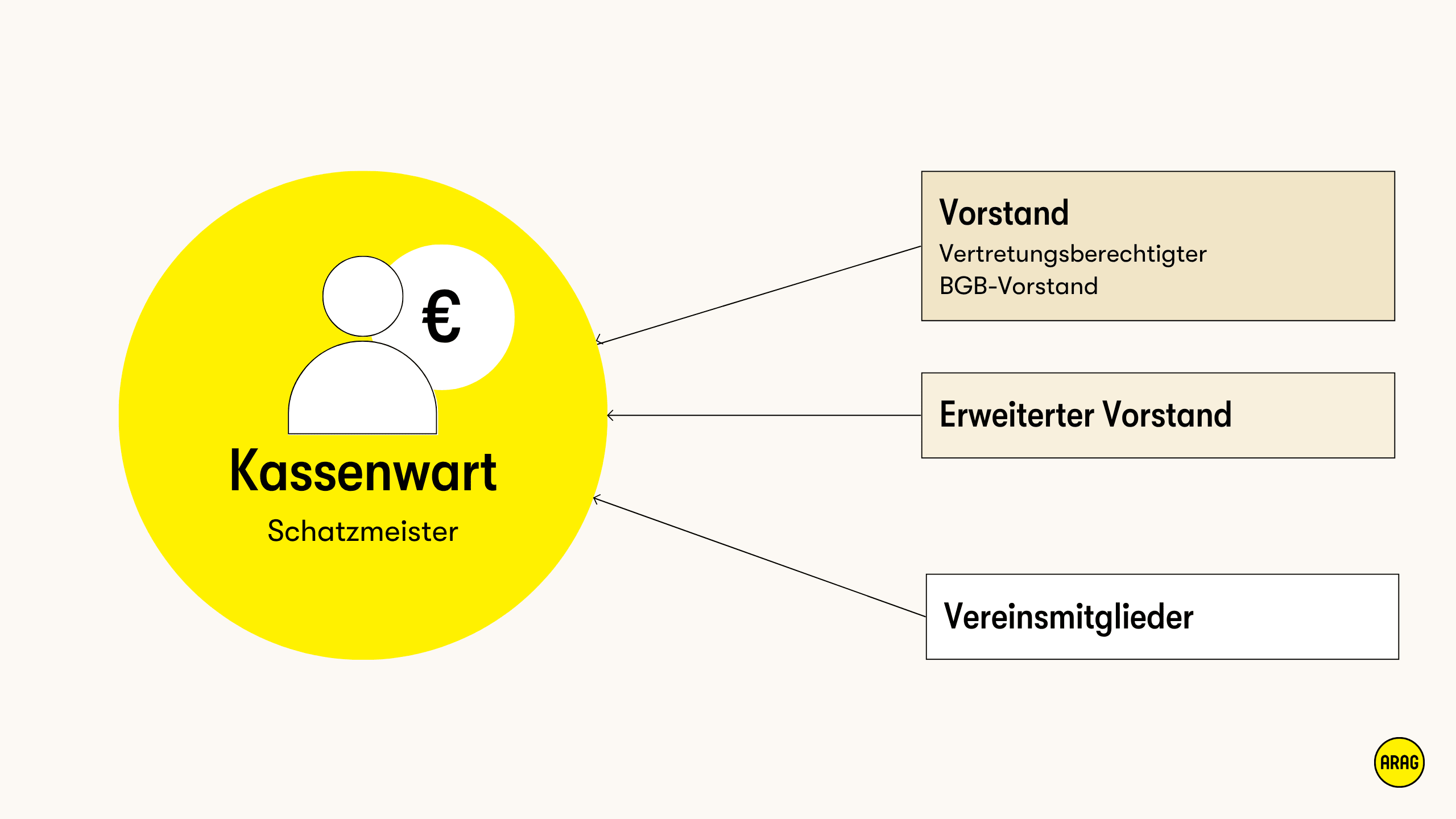

Gut zu wissen: In vielen Vereinen ist der Kassenwart ein fester Bestandteil des vertretungsberechtigten Vorstands nach § 26 BGB. Wenn es nicht anders in der Satzung geregelt ist, darf dieser direkt Finanzentscheidungen treffen und den Verein in finanziellen Angelegenheiten vertreten. Alternativ kann der Kassenwart auch Teil des erweiterten Vorstands im Verein sein. In diesem Fall wäre er nicht im Vereinsregister eingetragen und hätte keine Vertretungsbefugnis nach außen.

Tipp

Zur Kontrolle des Kassenwarts wiederum ernennen manche Vereine auch Revisoren, denen der Kassenwart die Bücher in regelmäßigen Abständen – zumindest vor dem Jahresabschluss – zur Prüfung vorlegt und die sich gegenseitig beraten können.

E-Rechnungspflicht für Vereine: Was Kassenwarte jetzt wissen müssen

Die am 1. Januar 2025 eingeführte E-Rechnungspflicht gilt auch für Vereine, die wirtschaftlich tätig sind. Vereine müssen in der Lage sein, strukturierte elektronische Rechnungen wie "XRechnung" oder "ZUGFeRD" zu empfangen, auszulesen und für zehn Jahre revisionssicher im Originalformat aufzubewahren. Doch wer empfängt die Rechnungen? Wer prüft und archiviert sie? Am naheliegendsten ist es, diese Aufgabe dem Kassenwart zu überlassen.

So ist der Kassenwart im Verein eingebunden

Position des Kassenwarts im Verein zwischen Vorstand, erweitertem Vorstand und Mitgliedern.

Der Vereinsvorstand

Jeder Verein, ob eingetragen oder nicht, hat die Pflicht, mindestens eine Person zum Vorstand zu wählen. Diese führt die Geschäfte des Vereins und vertritt ihn nach außen gerichtlich wie außergerichtlich. Die meisten Vereine stellen ihren Vorstand mindestens aus einem 1. und einem stellvertretenden Vorsitzenden sowie einem Kassenwart zusammen.

Haben alle Gründungsmitglieder die Satzung unterzeichnet, besteht die erste Aufgabe des neuen Vorstands darin, den Verein im Vereinsregister eintragen zu lassen und ein Bankkonto zu eröffnen. Alle weiteren Aufgaben ergeben sich aus ihrem Vereinsziel und der Vereinssatzung.

Rücktritt oder Wechsel des Schatzmeisters

Der Schatzmeister hat grundsätzlich das Recht, von seinem Amt zurückzutreten. Er kann durch die Mitgliederversammlung abberufen werden oder das Amt aus persönlichen Gründen niederlegen – zum Beispiel bei Krankheit oder Umzug. Der Rücktritt kann mündlich oder schriftlich gegenüber dem Vorstand oder der Mitgliederversammlung erklärt werden. Die Vereinssatzung kann aber die Schriftform für den Rücktritt vorsehen. Ist die Amtszeit abgelaufen, kann der Schatzmeister auch auf die Wiederwahl verzichten.

Da ein Verein ohne Kassenwartin oder Kassenwart in der Praxis kaum möglich ist, steht nun ein Wechsel an – die Mitgliederversammlung bestimmt einen Nachfolger. Anschließend folgt eine ordnungsgemäße Übergabe der Amtsgeschäfte. Dies beinhaltet beispielsweise die Herausgabe sämtlicher Dokumente aus der Buchhaltung, Unterlagen zu Mitgliedern, Zugänge und Karten der Bankkonten und Schlüssel zu Schließfächern.

Gut zu wissen: Damit der ausscheidende Schatzmeister von der Mitgliederversammlung entlastet wird, sollte er einen abschließenden Rechenschaftsbericht verfassen.

Wichtige Aufgaben von Vereinsvorständinnen und Vereinsvorständen

- Vereinsräume anmieten

- Verträge im Namen des Vereins abschließen

- die Mitgliederversammlung einberufen, sie und die Vorstandskollegen regelmäßig über wichtige Vorkommnisse unterrichten

- sportliche, wirtschaftliche und soziale Richtlinien festlegen

- Beschlüsse verfolgen

- Schäden vom Verein abwenden

Dürfen Vereinsvorstand und Schatzmeister eine Person sein?

Finden sich bei Vorstandswahlen nicht genügend Kandidaten für alle Ämter, können diese zusammengelegt und so der Vorstand verkleinert werden. Man spricht im Vereinsrecht von Doppelfunktion im Vorstand.

Nach deutschem Vereinsrecht ist eine Doppelfunktion als Schatzmeister und Vereinsvorstand grundsätzlich erlaubt, aus Transparenz- und Risikomanagementgründen ist eine Trennung der Rollen jedoch durchaus sinnvoll. Besonders dann, wenn ein Verein steuerlich begünstigt ist, sollten diese Positionen zur Wahrung der Finanztransparenz und -unabhängigkeit getrennt bleiben.

Eine Frage der Berechtigung: Kassenwart vs. Vorstand

Der Kassenwart ist der Herr der Finanzen. Der Vorstand hat Sorge dafür zu tragen, dass die Angelegenheiten des Vereins fristgerecht erledigt werden. Was also ist, wenn der Vorstand die Kassenunterlagen einfordert, um einen fälligen Tätigkeitsbericht zu erstellen und der Kassenwart sich weigert, diese herauszugeben? Darf er das? Oder darf der Vorstand das erst gar nicht fordern?

Was, wenn der Kassenwart sich stattdessen bereit erklärt, die benötigten Zahlen herauszusuchen, aber keinen Blick ins Buch gewähren will. Muss oder darf er so handeln?

Kassenwart

"Der Vorstand hat nichts in den Büchern verloren, das ist die Aufgabe des Kassenwarts! Er muss fristgerecht liefern."

Vorstand

"Klar, darf der Vorstand das! Der Kassenwart ist doch nur erweiterter Vorstand. Der BGB-Vorstand hat letztlich das Sagen. Und wenn der Kassenwart seine Pflicht nicht erfüllt, dann muss er sich eben selbst darum kümmern. Per Beschluss kann der Vorstand jederzeit die Kassenführung übernehmen!"

Was, wenn der Kassenwart die Zahlen nicht liefert, aber still und heimlich einen informellen Wisch als Tätigkeitsbericht beim Finanzamt abgibt?

Kassenwart

"Wenn er zum BGB-Vorstand gehört und alleinvertretungsberechtigt ist, dann ist das kein Problem."

Vorstand

"Erklärungen abzugeben, gehört doch gar nicht zu seinen Aufgaben. Den Bericht hätte der Vorstand zuerst beschließen und dann von ihm eingereicht werden müssen. Und wenn der Kassenwart damit jetzt Mist gebaut hat und die Gemeinnützigkeit des Vereins nicht anerkannt wird, kann der Vorstand Schadensersatz von ihm fordern."

Kassenwart

"Das Finanzamt hat den Tätigkeitsbericht aber anerkannt und schon einen Freistellungsbescheid erteilt. Also hat der Kassenwart alles richtig gemacht, und er muss niemandem einen Schaden ersetzen. Er ist schließlich dazu da, sich um die Finanzen zu kümmern."

Vorstand

"Richtig ist der Weg aber nicht, der Kassenwart sollte seines Amtes enthoben werden. Dem vertraut doch keiner mehr."

Kassenwart oder Vorstand im Recht? Der ARAG Experte klärt auf

Der Kassenwart geht fahrlässig mit der Buchführung um und kann als BGB-Vorstand von den anderen Vorstandsmitgliedern abberufen werden. Es geht, wie im letzten Kommentar beschrieben, ums Vertrauen, das dadurch zerstört wird. Dabei kommt es nicht darauf an, ob dem Verein ein Schaden entstanden ist. Aber wäre dem Verein die Gemeinnützigkeit aberkannt und damit ein finanzieller Schaden verursacht worden, könnte der Kassenwart persönlich dafür haftbar gemacht werden.

Für den Tätigkeitsbericht selbst gibt es keine Formvorschriften, daher kann dem Finanzamt kein Vorwurf gemacht werden. Richtig gemacht hat der Kassenwart es aber trotzdem nicht zwangsläufig, wenn die Satzung besagt, dass der Bericht vom gesamten Vorstand beschlossen werden muss. Gehört es jedoch per Satzung zu allein seinen Aufgaben, hat der Kassenwart dafür zu sorgen, dass der Bericht pünktlich eingereicht wird. Hegt der Vorstand den Verdacht, dass er diese Pflicht nicht erfüllt, kann er alle Kassenunterlagen von ihm einfordern.

So können sich Kassenwart und Vorstand absichern

Viele Landessportbünde/Landessportverbände haben die Vermögensschadenhaftpflicht und die D&O-Deckung bereits obligatorisch für ihre Vereine und Verbände vereinbart. Über Ihren individuellen Versicherungsbedarf berät Sie Ihr Versicherungsbüro gerne.

Praxisfall im Sportverein: Wenn beim Kassenwart eingebrochen wird

Auch Vorstandsmitglieder verreisen einmal. So wie der Kassenwart Uwe K. eines Hamburger Rudervereins. Während er an der Ostsee weilte, hatten Einbrecher ein Fenster seiner Wohnung aufgehebelt und waren ins Arbeitszimmer eingestiegen. Sie brachen den Schreibtisch auf und fanden eine Geldkassette mit dem Bargeld seines Vereins. Die 800 Euro nahmen sie mit.

Wer kommt bei einem Einbruch für den finanziellen Schaden des Vereins auf?

Gut, dass es in der Sportversicherung die Vertrauensschadenversicherung gibt, die eine Grundabsicherung mit bestimmten Höchstsummen bietet. Sie schützt das Geld und Geldwerte (z. B. Schecks) des Vereins.

Zum Glück war die Abrechnung über den Bargeldbestand noch auf dem Laptop, den der Kassierer mit in den Urlaub genommen hatte.

Gemeinsam mit dem Vereinsvorsitzenden nahm er Kontakt mit dem Versicherungsbüro beim LSB/LSV auf. Der Verein reichte die entsprechende Schadenmeldung und den Nachweis zur Schadenhöhe ein. Die ARAG erbrachte eine Versicherungsleistung in Höhe der gestohlenen 800 Euro.